Højere aktieindkomstskat: Betydeligt lavere provenu end forventet

Regeringen har lagt op til at hæve den højeste skattesats på aktieindkomst fra 42 til 45 pct. til at finansiere en tidlig folkepension for nedslidte. Denne analyse viser, at borgere i høj grad tilrettelægger deres indkomst for at undgå den højere sats. Vi finder, at provenugevinsten ved regeringens forslag kan blive markant mindre end Skatteministeriets estimat.

Analysen blev bragt i Jyllands-Posten tirsdag den 18. august 2020

Regeringen har foreslået at hæve den højeste skattesats på aktieindkomst fra 42 til 45 pct. for at finansiere en ret til tidlig folkepension.[1] Ifølge Skatteministeriets regnemetoder vil tiltaget give et provenu på 650 mio. kr. og vil derfor lune, når der skal findes penge til Arne og de øvrige, der vil trække sig tidligere tilbage fra arbejdsmarkedet.[2]

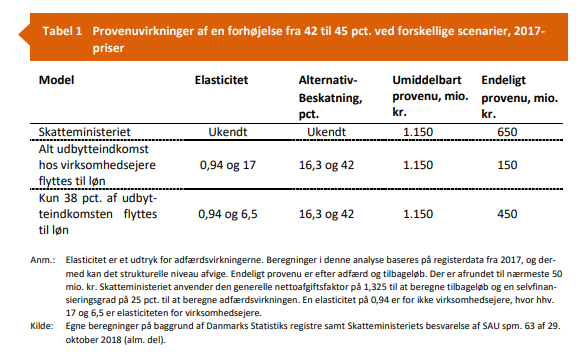

Beregninger i en analyse af Kraka viser imidlertid, at regeringen ikke kan forvente, at forhøjelsen giver nær så meget i provenu. Provenuet kan i stedet blive 150 mio. kr. Det skyldes, at Skatteministeriet undervurderer, hvor kraftigt aktieejere og virksomhedsejere vil reagere på en forhøjelse af aktieskatten. Virksomhedsejere vil flytte indkomsten fra udbytte til løn, mens aktieejere blandt andet vil investere pengene i pension i stedet, hvor afkastet er lavere beskattet.

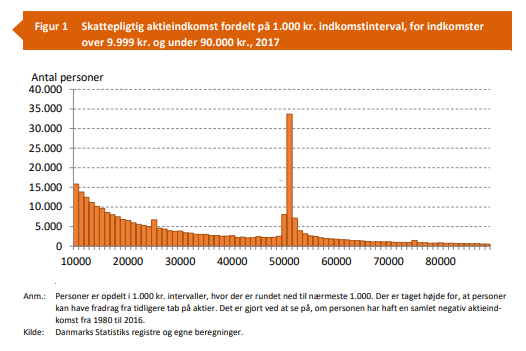

Det endelige provenu fra en skatteforhøjelse afhænger af adfærdsvirkningerne. Jo kraftigere folk reagerer på forhøjelsen, jo mindre bliver provenuet. I analysen estimerer vi den forventede adfærdsvirkning ved at se på, hvor mange personer der bevidst tilrettelægger deres aktieindkomst, så de kun beskattes med den lave sats på 27 pct. Det fremgår af Figur 1, at der – ikke overraskende - er mange, der har en aktieindkomst lige omkring grænsen.

Den store ophobning ved grænsen indikerer, at personer reagerer kraftigt på en hårdere aktiebeskatning. Regeringen har imidlertid lagt op til at hæve den højeste skattesats på aktieindkomst fra 42 til 45 pct.

Forhøjelsen vil give et mekanisk provenu på 1.150 mio. kr. før adfærdsvirkninger og tilbageløb. Skatteministeriet anvender en generel selvfinansieringsgrad, som kan undervurdere adfærdsvirkningerne. Krakas analyse viser, at det endelige provenu efter adfærdsvirkninger og tilbageløb kan blive 150 mio. kr., hvilket er 500 mio. kr. lavere end Skatteministeriets estimat, jf. Tabel 1.

Alternativbeskatningen er også afgørende for det endelige provenu. Jo tættere alternativbeskatningen er på aktiebeskatningen, jo mindre betydning har adfærdsvirkningen for provenuet. Hvis personer som følge af forhøjelsen flytter aktiver til udlandet eller reducerer deres arbejdsudbud vil det være rigtig dyrt. For ikke virksomhedsejere lægges det til grund, at alternativbeskatningen er 16,3 pct., hvilket er et vægtet gennemsnit af beskatningen på de alternative opsparingsaktiver.[1] For virksomhedsejere lægges det til grund, at de vil flytte deres indkomst fra udbytte til løn, da det bliver skattemæssigt favorabelt at få udbetalt indkomsten som løn.

Derudover kan der være andre negative effekter på provenuet som arbejdsudbudseffekter og ændret porteføljesammensætning, der hverken tages højde for i Skatteministeriets beregninger eller i analysen. Det kan betyde, at det endelige provenu bliver endnu lavere.

[1] De alternative opsparingsaktiver er boliginvesteringer, pension og øvrige kapitalaktiver såsom obligationer.

[1] Kilde: Faktaark til udspil om tidlig pension. https://fm.dk/media/18138/faktaark_ny-ret-til-tidlig-pension-vaerdig-til...

[2] Kilde: Skatteministeriets besvarelse af SAU spm. 63 af 29. oktober 2018 (alm. del).